海南2008年4月高等教育自学考试管理会计(一)试

《自考视频课程》名师讲解,轻松易懂,助您轻松上岸!低至199元/科!

全国2008年4月高等教育自学考试

管理会计(一)试题

课程代码:00157

一、单项选择题(本大题共20小题,每小题1分,共20分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选或未选均无分.

1.决策性管理会计的核心是促进提高( )

A.企业生产效率

B.企业生产经济效果

C.企业经济效益

D.企业经营管理水平

2.在相关范围内,单位变动成本( )

A.随产量增加而减少

B.随产量增加而增加

C.在各种产量水平下保持不变

D.在不同的产量水平下各不相同

3.单位价格上涨而其他因素不变,则( )

A.保本点和保利点降低,安全边际降低,利润减少

B.保本点和保利点上升,安全边际上升,利润增加

C.保本点和保利点上升,安全边际降低,利润降低

D.保本点和保利点降低,安全边际上升,利润增加

4.计算联产品成本应解决的主要问题是( )

A.确定联合成本分配周期

B.确定联合成本分配标准

C.确定联合成本分配项目

D.确定联合成本分配步骤

5.在只有一个投资项目可供选择的情况下,该项目在财务上通常认为不可行的情况是( )

A.净现值大于0

B.现值指数小于1

C.内部收益率大于1

D.现值指数大于1

16.某投资中心的投资额为200000元,加权平均的最低投资收益率为20%.剩余利润为20000元,则该中心的投资收益率为( )

A.10%

B.20%

C.30%

D.40%

7.企业在存货上耗费的总成本不包括( )

A.缺货成本

B.储存成本

C.销售成本

D.取得成本

8.成本中心之间相互提供产品或劳务,作为内部转移价格的是( )

A.协商价格

B.市场价格

C.实际成本

D.标准成本

9.投资方案的静态投资回收期越长,该方案在未来所冒的风险( )

A.越小

B.越大

C.没有

D.不确定

10.下列方法中,属于定性预测分析法的是( )

A.简单平均法

B.分析法

C.回归分析法

D.相关分析法

11.当企业剩余生产能力无法转移,企业不应该接受追加订货的情形是( )

A.订货价格低于单位产品的完全成本

B.订货对原有生产能力造成冲击

C.追加订货的贡献毛益高于减少的正常收入,但余额少于追加的专属成本

D.订货价格略高于产品的单位变动成本

12.能够使投资方案的净现值等于零的报酬率,即该方案的( )

A.外部收益率

B.净现值率

C.投资收益率

D.内部收益率

13.当经营杠杆系数为2,目标利润变动率为10%时,销售变动率为( )

A.5%

B.8%

C.12%

D.20%

14.企业确定要求达到的最低收益率的基础是( )

A.货币时间价值

B.资本成本

C.现金流量

D.投资风险价值

15.销售预测的趋势平均法( )

A.不能缩小偶然因素

B.适用于销售额基本稳定的产品

C.能够消除一些偶然的因素

D.没有考虑发展趋势

16.不论企业所使用的资金是自有的还是外借的,都必须将利息看作( )

A.差量成本

B.机会成本

C.付现成本

D.边际成本

17.有关变动成本法的表述错误的是( )

A.各期营业净利润的多少只与销售多少有关,与其它因素无关

B.产品成本只包括变动生产成本,不受产量的影响

C.固定生产成本作为期间成本,简化了成本核算

D.提供的产品成本信息不符合对外报告的要求

18.在预算执行过程中自动延伸,使预算期永远保持在一年的预算称为( )

A.弹性预算

B.概率预算

C.零基预算

D.滚动预算

19.某企业生产甲产品,年计划产量为1080件,每批投产前安装调试的准备费用为20元,单位产品年储存费用为3元,则该产品的最优生产批量为( )

A.120件

B.100件

C.60件

D.210件

20.小中取大法、大中取小法和大中取大法是非确定型决策中常用的三种方法,以下有关其特性的表述正确的是( )

A.三种方法将得出相同的结论

B.大中取大法最为乐观,小中取大法最为保守

C.当不利自然状态出现的可能性较大时,宜采用小中取大法

D.当不同自然状态出现的可能性相当时,最好采用大中取小法

二、多项选择题(本大题共10小题,每小题2分,共20分)

在每小题的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选、少选或未选均无分.

21.财务会计的主要报告对象是( )

A.投资者

B.经营管理者

C.债权人

D.潜在投资者

E.政府机关

22.成本按性态划分包括( )

A.制造成本

B.非制造成本

C.固定成本

D.变动成本

E.半变动成本

23.预测与决策的关系主要表现为( )

A.预测是决策的基础

B.预测为决策服务

C.预测是决策的先导

D.预测是决策科学化的前提

E.在一定程度上说,预测就是决策

24.联产品成本的分配方法,包括( )

A.按实物单位分配

B.按约当单位分配

C.按分离后的售价分配

D.按直接人工成本比例分配

E.按最终可实现价值分配

25.实行责任会计的条件和基本做法包括( )

A.划分责任中心

B.规定权责范围

C.确定各责任中心的目标

D.建立和健全严密的信息收集、加工系统

E.评价和考核实际工作业绩

26.评价企业经营安全程度的指标包括( )

A.安全边际量

B.安全边际额

C.安全边际率

D.贡献毛益率

E.贡献毛益额

27.执行性管理会计阶段的主要内容包括( )

A.标准成本

B.预算控制

C.成本性态分析

D.差异分析

E.边际分析

28.按完全成本法确定的净收益与按变动成本法确定的净收益不等的情况存在于( )

A.产销平衡时

B.产销不平衡时

C.本期生产量大于销售量时

D.本期生产量小于销售量时

E.期末存货等于期初存货时

29.甲乙两个互斥性投资方案的原始投资额相同,若决策结论是甲方案优于乙方案,则必然是( )

A.甲方案的净现值大于乙方案

B.甲方案的现值指数大于乙方案

C.甲方案的投资回收期大于乙方案

D.甲方案的内部收益率大于乙方案

E.甲方案的现值指数小于乙方案

30.特别订货定价决策中的有关成本包括( )

A.增量成本

B.专属成本

C.付现成本

D.机会成本

E.不可延缓成本

三、名词解释(本大题共3小题,每小题3分,共9分)

31.联产品

32.经济订货量

33.概率预算

四、简答题(本大题共2小题,每小题4分,共8分)

34.在投资决策分析中进行敏感性分析的作用是什么?

35.什么是本量利分析?其应用的基本假设是什么?

五、论述题(本大题8分)

36.什么是投资中心?如何评价投资中心的工作业绩?

六、计算题(本大题共5小题,第37小题5分,第38、39小题各6分,第40小题8分,第41小题10分,共35分)

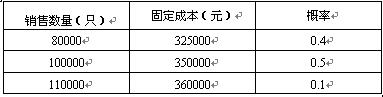

37.某企业甲产品单位售价为10元,该产品的销售数量、固定成本和变动成本的三种可能情况及其概率如下:

单位变动成本为5.6元、5.5元和5.3元的概率分别是0.2、0.6和0.2.

要求:计算利润的预测值.

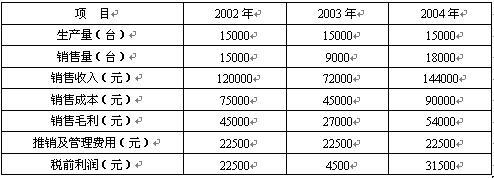

38.某企业根据2002、2003和2004连续三年的生产和销售情况,按完全成本法计算编制的损益表如下表所示.企业生产产品单位变动成本为3元,固定成本总额为30000元.固定成本总额和单位变动成本在此三年中没有发生变化.

某企业2002-2004年度损益表

要求:(1)按变动成本法计算编制2002-2004年的损益表.

(2)说明分别采用两种方法计算的税前收益差异的原因.

39.某企业以12%的利息率取得银行借款130000元,用以购置一台设备,预计使用8年,按直线法计提折旧,预计残值为5200元.使用该设备可使每年增加30000元的税前利润.企业所得税率为33%.另外,企业规定现值不超过40000元的方案不予以采纳.

要求:(1)计算该项目的净现值和现值指数.

(2)以有关指标和企业具体要求为依据,评价方案的可行性.

注:相关现值系数表

40.某企业生产乙产品14000件,单位产品直接材料费35元,直接人工费25元,变动性制造费用10元,固定性制造费用10元,固定性销售及管理费用10元,单位产品销售价格为105元,现有另一企业要求追加订货5000件,其特殊订价为75元.

要求:分别就以下几种情况进行是否接受订货的决策.

(1)企业最大生产能力为20000件,剩余生产能力无法转移,不需追加专属成本.

(2)企业最大生产能力为20000件,剩余生产能力无法转移,但需追加专属成本40000元.

(3)企业最大生产能力为20000件,剩余生产能力可对外出租,租金收入为15000元,且需追加专属成本20000元.

(4)企业最大生产能力为18400件,剩余生产能力无法转移,不需追加专属成本.

41.某企业生产丙产品,单位售价为12元,单位变动成本为8元,固定成本总额为60000元,计划期预计销售数量为18000件.

要求:(1)绘出盈亏临界图.

(2)分别计算以实物量和金额表示的盈亏临界点销售量.

(3)计算安全边际量及安全边际率.

(4)计算计划期预计利润.

本文标签:海南自考 经济类 海南2008年4月高等教育自学考试管理会计(一)试

转载请注明:文章转载自(http://www.hainanzikao.net)

《海南自考网》免责声明

1、由于各方面情况的调整与变化,本网提供的考试信息仅供参考,考试信息以省考试局发布的信息为准。

2、本网信息来源为其他媒体的稿件转载,免费转载出于非商业性学习目的,版权归原作者所有,如有内容与版权问题等请与本站联系。联系邮箱:812379481@qq.com。